Exposé des motifs

Vers une TVA plus efficace

Dans l’optique d’une refonte du système de taxe et d’imposition qui inclurait un revenu de base, il semble nécessaire de repenser le fonctionnement de la TVA en France. En effet, plus un système d’imposition basé sur le revenu et/ou le capital est juste, progressif, redistributif, et moins nous avons besoin de rendre le système de taxe « juste », c’est-à dire avec de multiples taux réduits. Le terme « juste » est ici utilisé entre guillemets à dessein, puisqu’il est loin d’être évident, comme nous le verrons par la suite, qu’il soit possible de rendre cette taxe « juste ». De par sa structure, la TVA n’est pas construite pour être un outil de redistribution efficace et pourrait a contrario devenir une taxe extrêmement efficace, avec une assiette large et un taux faible.

Après une brève présentation des chiffres de la TVA en France, nous argumenterons sur l’inefficacité des taux réduits de TVA d’un point de vue de la théories de l’économie comportementale, puis d’un point de vue de la littérature économique plus générale, à travers notamment le rapport Geay de la cours des comptes.

Ensuite, nous présenterons, notamment à travers le rapport Thirot Herody, la difficulté d'analyse des taux réduits français, ainsi que des éléments montrant des effets problématiques de ces taux, pour les consommateurs, les demandeurs d’emplois, les entreprises, mais aussi l’administration publique.

Enfin, nous exposerons les intérêts à définir un taux unique proche du taux pondéré moyen actuel de 15 %, ainsi que son intégration dans la politique économique et fiscale du Parti Pirate (suppression des dépenses fiscales pour le RdB ?).

L’état de la TVA en France

Tout d'abord, le site « À quoi servent mes impôts » nous donne quelques éléments d'ordre de grandeur : pour 1000 € prélevés, la TVA rapporte 156 €. Il s'agit donc du 2e système de prélèvement le plus important, derrière les cotisations sociales.

Pour aller dans le détail, le site du ministère de l'économie indique que nous possédons en France :

- un taux standard appelé taux normal de 20 % (19,6 % auparavant). Il est prélevé sur la majorité des produits et services ;

- un taux intermédiaire de 10 % (contre 7 % auparavant). Il concerne notamment la restauration, la vente de produits alimentaires préparés, les transports… ;

- un taux réduit à 5,5 %. Il s'applique aux produits considérés comme de première nécessité (produits alimentaires, boissons sans alcool, cantine scolaire et énergie) ;

- un taux super réduit à 2,1 % sur la presse et les médicaments remboursés par la Sécurité sociale, certains spectacles, la redevance audiovisuelle…

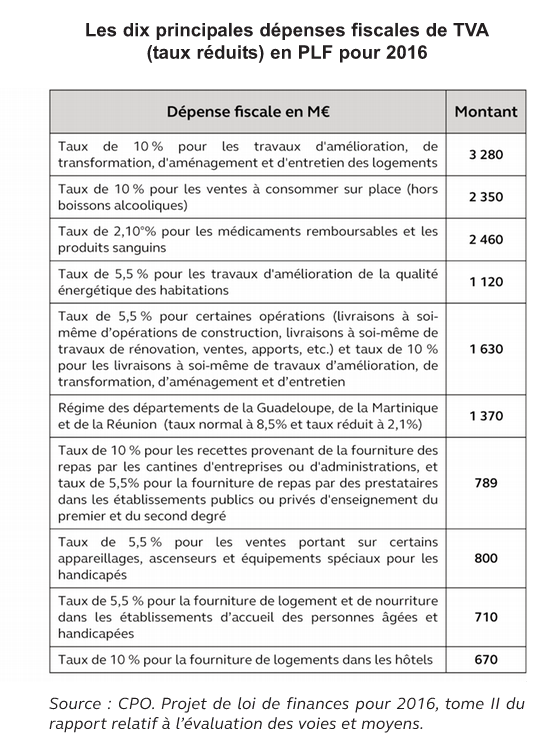

Le Conseil des prélèvements obligatoires dans la synthèse de son rapport de 2015 indique les différents montant que permettent de récolter chaque taux :

Toujours sur le site du ministère de l'économie, il est indiqué que :

Un point de TVA à taux normal rapporte 6,5 milliards d’euros et un point de taux réduit (5,5 %) 2,6 milliards d’euros (source : Conseil économique, social et environnemental - CESE).

On peut donc en déduire que le taux normal rapporte à peu prêt 130 milliards d’euros et le taux réduit 14 milliards, ce qui semble correspondre aux chiffres de 2016 exprimés sur le site des comptes publics :

Avec 145 milliards d’euros estimés pour 2016, la taxe sur la valeur ajoutée (TVA) représente la moitié des recettes fiscales : il s’agit de la principale recette de l’État.

Les apports de l’économie comportementale

Nous avons pu voir que la TVA en France possède plusieurs taux, qui traduisent une volonté de faible taxation de certaines transactions afin soit de soulager les consommateurs (taux réduits pour les produits de première nécessité), soit de favoriser certains secteurs (taux super réduit pour la presse).

Ces baisses de taxation sur certains secteurs sont identifiées comme des dépenses fiscales. Il s'agit pour l'État de renoncer à une recette fiscale pour ainsi rediriger une partie de son enveloppe sans passer par un investissement direct. Cette catégorie de dépense de l'État n'est pas propre à la TVA, elle s'applique également pour l'impôt sur le revenu. Le terme « niche fiscale » leur est alors parfois appliqué.

En faisant cela, l'État se repose sur le comportement du consommateur et des contribuables imposables et espère que ces derniers joueront le jeu de cette incitation économique.

Or, à plusieurs reprises, utilisant des paradigmes et des références théoriques variées, Simon (1947), Thaler (1985), Tversky et Khaneman (1974, 1991, 1992) ont pu mettre en évidence dans des travaux princeps ayant connus une très large diffusion et influence, le manque de rationalité des agents économiques et les conséquences sur leurs prises de décisions. Il est alors assez évident qu’en tant qu’individu à la rationalité vacillante, le consommateur ne répond pas simplement à l’appel d’un prix moins élevé.

Lorsqu'il s'agit de sauver des pans de l'économie essentiels (la presse), ou lorsqu'il s'agit de répondre à des enjeux environnementaux urgents, ou encore lorsqu'il s'agit de s'attaque à notre système de redistribution, nous ne pouvons pas nous reposer uniquement sur les consommateurs et leurs calculs approximatifs.

Il existe en effet des facteurs qui peuvent venir mettre à mal le simple appel d’air d’un prix plus faible à l’achat. On pourra penser à des facteurs purement marketing, comme l’impact d’une publicité, d’une mode, ou encore à des variables sociologiques qui peuvent venir prédire (au sens statistique) les variations de consommation des différentes catégorie socio-professionnelles.

Et, quand bien même il serait pertinent pour certains secteurs d’utiliser des outils dits de facteurs humains ou « nudges », pour jouer sur les prix et orienter les comportements, la TVA semble structurellement inadaptée à ce genre de pratiques comme nous le verrons par la suite.

Le rapport Geay, la TVA et la littérature économique

Ce rapport de Chalotte Geay, administratrice de l'INSEE évoque des éléments intéressants sur la TVA, notamment sur la portée de cette taxe et ses impacts économiques.

Nous avons en place des outils d’imposition, sur le revenu, sur les patrimoines qui permettent d'aller toucher à la source les inégalités, en modifiant simplement le taux d'imposition appliqué au contribuable imposé. Ces manipulations n'ont que peu d'impact sur le reste de l'économie les seuls concernés étant les contribuables eux mêmes. La TVA a un mode de fonctionnement différent, qui laisse aux entreprises la charge du dépôt de cette taxe et qui, lorsque des taux sont ajoutés ou retirés, influent sur la structure même de la taxe, sur l'emploi, la production, sur les marges des entreprises.

De façon générale, la littérature économique tend désormais à recommander une fiscalité uniforme sur la consommation. En effet, en relâchant l’hypothèse centrale de Ramsey-Boiteux selon laquelle la seule fiscalité disponible était proportionnelle, Atkinson et Stiglitz (1976) ont montré, dans un cadre théorique reposant sur des hypothèses fortes, qu’il n’est pas souhaitable de taxer les biens à des taux différenciés si une fiscalité progressive sur les revenus peut être mise en place sans aucune contrainte. - Geay p. 59

En effet, les impacts indirects des modifications de taux de TVA sur l'économie sont nombreux et complexes, à la fois sur le secteur privé et public.

Par ailleurs, si les rémanences de TVA liées aux exonérations pèsent comptablement sur les producteurs, leur effet réel dépend de la faculté qu’ils ont de répercuter cette TVA non récupérable dans leurs prix de ventes. On peut montrer que les exonérations conduisent à une diminution du prix de vente lorsqu’elles sont situées au bout de la chaîne de valeur,et confèrent donc un avantage relatif aux entreprises supportant ces rémanences. En revanche, elles mènent à des phénomènes de double taxation lorsqu’elles sont situées en milieu de la chaîne de valeur, et conduisent notamment à faire payer de la TVA sur la TVA. De plus, les exonérations de TVA créent une incitation à internaliser les fonctions support pour les agents concernés,même si le recours à un prestataire extérieur spécialisé était plus efficace. Ce cas se pose particulièrement pour les administrations publiques dont une grande part de la « production » est par nature non assujettie, car non facturée (c’est par exemple le cas de la défense nationale ou de l’éclairage public). - Geay, p. 7

Ensuite, le consommateur n'est en rien un bénéficiaire évident, du moins, à court terme, de la réduction des taux de TVA :

Les évaluations empiriques disponibles montrent ainsi que les modifications des taux de TVA ne sont en général pas répercutées intégralement sur les consommateurs à court terme. Cet effet est par ailleurs asymétrique entre les hausses et les baisses, les hausses tendant à être répercutées plus fortement et plus rapidement sur les consommateurs (par exemple, dans les secteurs intensifs en main-d’œuvre, la hausse du taux normal de TVA en 1995 s’est répercutée à 86 % dans les prix, contre 16 % seulement lors de la baisse de TVA de 2002). - Geay, p. 6

On comprend donc que mener des réformes amenant à des modifications de taux est un jeu d'équilibriste qui laisse entre autres un pouvoir important aux entreprises dans le report correct des taux :

En effet, les dynamiques d’ajustement des différentes variables sont hétérogènes : par exemple, les salaires peuvent réagir avec retard aux variations de prix. Ainsi, à l’instar des dévaluations monétaires, les dévaluations fiscales de type TVA sociale stimulent la compétitivité, mais ces effets dépendent également de la réaction des partenaires commerciaux de la France. - Geay, p. 8

Dès lors, se pose la question de l'utilité de tel mécanisme de taxation, à la fois dans la redistribution, ou le soutien à certains secteurs. Le rapport Geay n'est en aucun cas à charge, et vous y trouverez quelques éléments qui mettent en avant l'intérêt que pourrait avoir des taux différenciés dans certaines conditions. p. 60

Le rapport Thirot-Hérody, structure de la TVA et taux réduits actuels

Ce rapport rédigé par Camille Hérody et Grégoire Tirot, Inspecteurs des finances, aborde l'utilité des modifications de taux de TVA sur différents cycles économiques, s'attaque à la question de la TVA sociale, mais aussi à l'impact des différents taux réduits.

C'est dans la troisième partie de ce rapport qu'est traitée la question de l'analyse des taux réduits actuels.

Les auteurs évoquent des structures de TVA différentes dans d'autres pays :

plusieurs États étrangers se sont ainsi intéressés à la mise en place de taux uniques de TVA, voire l’ont mise en œuvre, notamment la Nouvelle-Zélande qui a adopté un taux unique de TVA de 12,5 % en 1986. Or, ce pays est celui, parmi les États de l’OCDE, qui bénéficie du ratio de recettes de TVA (« VAT Revenue Ratio »), c’est-à-dire l’indicateur qui permet de mesurer l’efficacité d’un système de collecte de TVA, le plus élevé (0,94), après le Luxembourg. Cette donnée signifie que les recettes de TVA effectivement collectées en Nouvelle-Zélande en 2011 correspondent à 94 % des recettes potentielles maximales qui auraient pu être prélevées (celles-ci étant le résultat de l’application théorique du taux de TVA normal à l’ensemble de l’assiette de consommation potentiellement taxable). - Thirot, Hérody p. 51

Ce VAT est en France de 0,47, proche de la moyenne de l'OCDE (0,55). Cependant le lien entre taux unique et VAT élevé n'est pas stricte comme les auteurs l'explique par la suite.

La France est un des pays pour lesquels les taux réduits sont nombreux et touchent une grande partie de l'économie :

Au total, en 2013,les produits bénéficiant d’un taux réduit représentent 35 % de l’assiette de TVA en France, contre 25 % en moyenne dans l’UE-27 (25 % en Grande-Bretagne ; moins de 20 % en Allemagne).

Les trois réductions les plus importantes étant : la TVA réduite sur la restauration instaurée au 1er juillet 2009 ; la TVA réduite sur les travaux d’entretien, d’aménagement et de rénovation des logements adoptée en 2000 ; le taux réduit sur les services à la personne également entré en vigueur en 2000. Le rapport présente les impacts qu'on pu avoir ces taux réduits :

Sur la restauration la rapport conclut :

Le propre de l’action sur les taux de TVA, dont les répercussions ne sont qu’indirectes, est de laisser aux acteurs économiques le pouvoir d’arbitrer entre plusieurs objectifs économiques (reconstitution de leurs marges, soutien à la demande intérieure via une hausse du pouvoir d’achat des ménages, soutien à l’emploi), pouvoir d’arbitrage qui n’est pas remis en cause par les engagements de type conventionnels pris par les professionnels du secteur (le « contrat d’avenir » conclu lors de la mise en place de la TVA à taux réduit dans la restauration n’aurait pas été respecté, la répercussion sur les prix n’ayant été que de 20 %, les créations d’emploi associées à la mesure étant estimées entre 6 000 et 9 000 par an).

Sur la rénovation, pour les entreprises :

Une étude économétrique réalisée dans le cadre du rapport du comité d’évaluation des dépenses fiscales et des niches sociales (2011), intégrant dans les variables une transmission de la baisse de TVA au prix de 75 % et une élasticité-prix de la demande à 0,5, conclut à la création ou à la sauvegarde de 32 000 emplois, dont 14 000 dans le bâtiment,du seul fait de la mesure, soit un quart de moins environ que les 40 000 à 46 000 emplois indiqués dans le rapport de la France à la Commission de 2002.

Et pour les ménages :

In fine, sous réserve des limites relatives à l’exercice d’évaluation des effets économique de la mesure, son bilan paraît limité : une augmentation certes positive du nombre d’emplois (32 000 emplois, dont 14 000 dans le bâtiment), mais pour un coût élevé (5 Md€ par an en moyenne, soit un quart de point de PIB) et hors de proportion avec le gain obtenu, et une concentration du bénéfice du dispositif sur les ménages les plus aisés.

Sur les services à la personne :

La dépense fiscale associée à la TVA représente une part minoritaire du coût total des aménagements fiscaux et sociaux (745 M€, soit 12 %). Dès lors, il est difficile d’identifier les effets macroéconomiques de l’allègement de TVA, qui ne peut être évalué que dans un cadre plus global auquel il ne concourt que marginalement.

Il convient d'identifier le caractère aléatoire des effets de modifications de taux de TVA pour aider certains secteurs. Les trois exemples ci-dessus mettent en évidence la difficulté à la fois à anticiper les impacts ainsi qu'à les évaluer une fois mis en place.

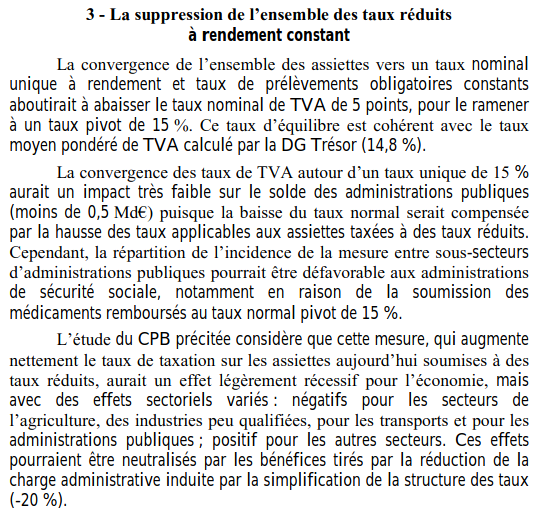

L'intérêt d'un taux unique à 15 % et son adéquation avec la politique économique et fiscale du Parti Pirate. Le Conseil des prélèvements obligatoires évoque, dans un rapport de décembre 2015 les effets de la mise en place d'un taux unique de TVA à 15 %, taux moyen pondéré actuel.

Ce taux n'augmenterait pas, par définition, le poids du prélèvement de la TVA sur l'économie française. Il aurait donc le mérite de conserver une certaine stabilité en terme de pourcentage de PIB taxé.

Les intérêts d'un taux unique sont multiples :

Il permet de délester la TVA de sa charge redistributive qu'elle est incapable d'exercer et incite de fait à s'attaque aux réels systèmes de prélèvement ayant un pouvoir sur la question et ayant été conçu pour cela. Ainsi l'État devra se doter de politiques publiques évaluables qui seront moins dépendantes de la bonne volonté des agents économiques, qu'il s'agisse des consommateurs, ou des entreprises. Cela permettra de soulager les entreprises mises à mal par des taux différenciés de TVA (modification du taux au milieu de la chaîne de production ou en bout de chaîne) Ce système de taxe serait plus lisible pour la population dans une approche de transparence des systèmes de prélèvements. Cela permettrait de réduire les charges de sa gestion pour l'État (de l'ordre de 20 %, soit une économie de 171 millions d'euros). Le rapport précédemment cité a pu faire des prédictions suite à la mise en place d'un tel taux unique :

Ce taux unique pirate de TVA serait total, sans exonérations possibles. Il n’aurait du sens que dans une structure fiscale avec un impôt sur le revenu et sur le patrimoine progressif. Il doit être ici considéré comme appliqué en parallèle d'un revenu de base élevé sous peine de diminuer le pouvoir d'achat des plus pauvres comme proposé dans la motion d'octobre 2020 relative au revenu de base.

Description

Le Parti Pirate se positionne pour un taux unique de TVA à 15 % dans le cadre de la mise en place d'un revenu de base, d'une structure fiscale progressive sur les revenus et le patrimoine.